相続とは

「相続」とは、ある人が死亡したときにその人の財産(すべての権利や義務)を、特定の人が引き継ぐことをいい、亡くなった人の財産を配偶者や子どもといった関係者がもらうことです。相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。2015年の相続を行う際には財産の評価額に応じた、相続税の支払いが発生します。2015年の法改正により、基礎控除額の縮小が行われた影響で、相続税発生件数が増えることとなりました。また東京23区や神奈川にマイホームがある家庭の場合には、土地の評価額が高くなりやすいため、課税対象になる可能性が高くなるので注意が必要です。改正内容の詳細は以下となります。

【改正前】

5000万円+(1000万円×法定相続人の数)

【改正後】

3000万円+(600万円×法定相続人の数)

3000万円+(600万円×法定相続人の数)

たとえば父親が亡くなって、母親と子2人が法定相続人の場合。改正前なら8000万円まで控除となっていましたが、改正後は4800万円までしか控除となりません。これは大幅な減額です。今までであれば財産の総額が「不動産4000万円+貯金2000万円=6000万円」とした場合、改正前なら相続税の申告をする必要はありませんでしたが、改正後は申告をしなければなりません。このように改正前は相続税の課税対象とならなかった人が、改正後は課税対象となる可能性が高くなっています。自分の家族は大丈夫と思っている方も、相続財産の評価見積を行うなど事前に準備をしっかりと行うことが重要です。また相続対策を行うことは単に相続税に対する対策だけでなく「遺された家族がもめないようにする」「相続税等の税金が納められるようにする」「節税対策を行う」という三つの要素を考える上でも重要となってきます。

遺産とは

遺産の相続は被相続人の死亡の時から始まります。死亡の時を基準とし、被相続人が保有していた財産を「相続財産」または「遺産」と呼びます。相続が発生した際に遺産として含まれるものには以下があります。しかし遺産はプラスのものだけでなく、被相続人が生前に借金や債務があった場合には、それらも引き継がれることになるため、注意が必要です。

・現金や預貯金

・株式などの有価証券

・車・貴金属などの動産

・土地・建物などの不動産

・借入金などの債務

・賃借権・特許権・著作権などの権利

遺産を相続する人

遺産を相続する対象となる人は以下の通りとなります。

法定相続人…民法で決められた相続人で、亡くなった人の配偶者と、子か親か兄弟姉妹等

受遺者………遺産を譲り受ける人として、遺言書で指定された人

次に相続の方法について解説致します。

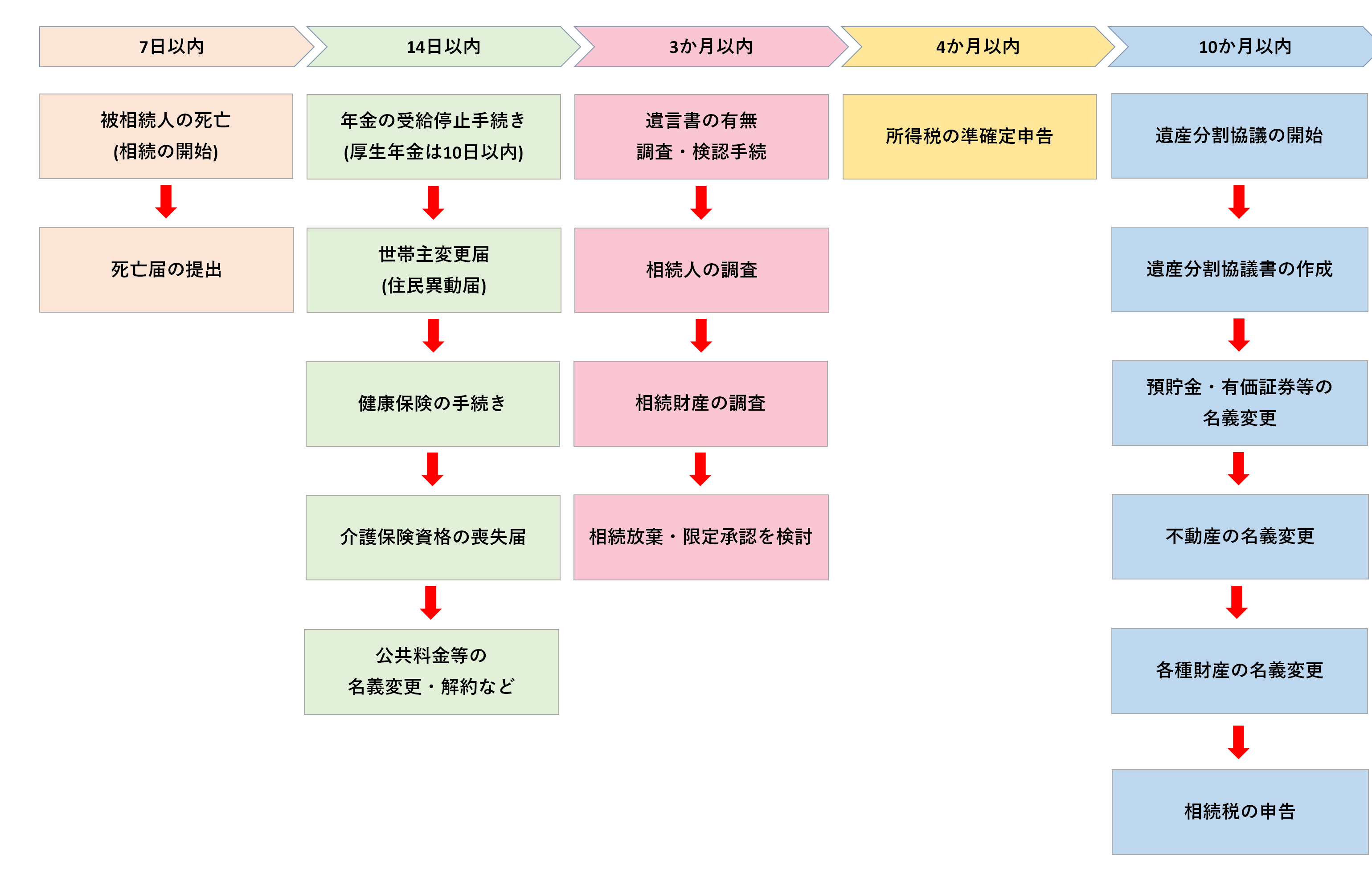

遺言書がある場合は、原則、遺言書に沿って相続します。一方、遺言書がない場合はどうするのでしょう。民法では「誰がどれだけ相続するか」が決められているので、それに沿って相続します。これを「法定相続」といいます。また、相続人全員で協議して、それぞれの事情に応じて分けることもできます。これを「分割協議による相続」といいます。また遺産をもらえる人は、次のいずれかになります。また相続が発生した場合は以下の流れで諸手続きが必要となります。

相続税対策にはどんな方法があるのか

実際に相続が発生した際のリスクや、相続対象となる財産に関しては前述の通りとなりますが、相続対策として具体的にどんな方法があるのかを紹介していきます。

【遺言】

遺言は、亡くなった方の財産の分配方法の指示書であり、死後の財産整理をスムースにするためのものです。遺言書は法的効力があるように作成されます。

例えば「エンディングノート」のようなものに、「財産を○○さんに差し上げる」と書いても、相続人がそのようにしないと意味がありません。

しかし、有効な遺言書で「○○さんに相続させる」と書けば、原則はその通りに実行されます。特定の人に財産をのこしたい場合や、相続人の間で遺産分与をめぐる混乱を避けたい場合には有効な相続対策となるでしょう。

【生前贈与】

生前贈与は、主に相続税の負担を減らしたい場合に選ばれる手法です。財産を子供や孫などに贈与することで、亡くなるまでに財産を減らそうということです。ただし、一定金額以上の財産をあげると、もらった人は贈与税という税金を払うことになります。

渡す財産の目安は、相続税と贈与税のどちらが少ないかという視点で考えます。贈与税を払ってでも、相続税の方が高いと試算される場合には、まとまった財産を生前贈与する方法が選択される人もいます。

【生命保険】

生命保険を利用した相続税対策を行う事は様々なメリットがあります。

・「500万円×法定相続人」の非課税枠がある

・単独手続きで保険金が早期に受け取れる

・代償分割の資金として利用できる

死亡保険金には非課税枠がある

生命保険の一番の利用目的は、契約者が亡くなった場合に受取人が保険金を受け取れることです。このとき受け取る保険金のことを死亡保険金といい、「残された家族の生活保障」という大切な目的を持っています。

生命保険非課税枠:500万円×法定相続人の人数

残された家族の生活を保障することを目的としているため、死亡保険金には、生命保険非課税枠が設けられています。生命保険非課税枠を適用されることで、「500万円 × 法定相続人の人数」の税控除を受けることが可能です。また相続の放棄をした相続人がいた場合でも、法定相続人の数に含めることは可能となっています。

単独手続きで保険金が早期に受け取れる

相続が発生すると、被相続人の財産は遺産分割が終わるまでは相続人に共有財産となります。そのため、被相続人の銀行口座は遺産分割が終わるまでは凍結され、相続人全員の承諾がない限り引き出すことは出来なくなります。被相続人の葬儀費用や未払いの医療費などを被相続人の口座から支払うことが出来ないのです。しかし、保険金であればすぐに現金を用意することができます。受取人の固有の財産という位置づけになりますから、単独で手続きを行うことが可能です。

代償分割の資金として利用できる

相続財産が不動産など分割することが難しい財産の場合、代償分割という方法で遺産分割を行うケースがあります。代償分割は相続人のひとりもしくは数名が法定相続分よりも多く遺産を相続し、残りの相続人に差額分を現金などで代償するという方法です。代償分割を行う場合には代償を支払う相続人にある程度の資金が無いと難しくなります。保険金の受取人を代償を支払う相続人にしておくことで、受け取った保険金から代償分を支払うことが可能になります。

相続対策は上記で紹介した方法以外にも、多くの方法があります。弊社では相続に詳しい専門家とパートナーシップをび、一人ひとりの方に最適な相続対策をご提案させて頂きます。家族が円満で納得のいく相続の対策が出来るように、一緒に考えていきます。

まずはお気軽にご相談ください。