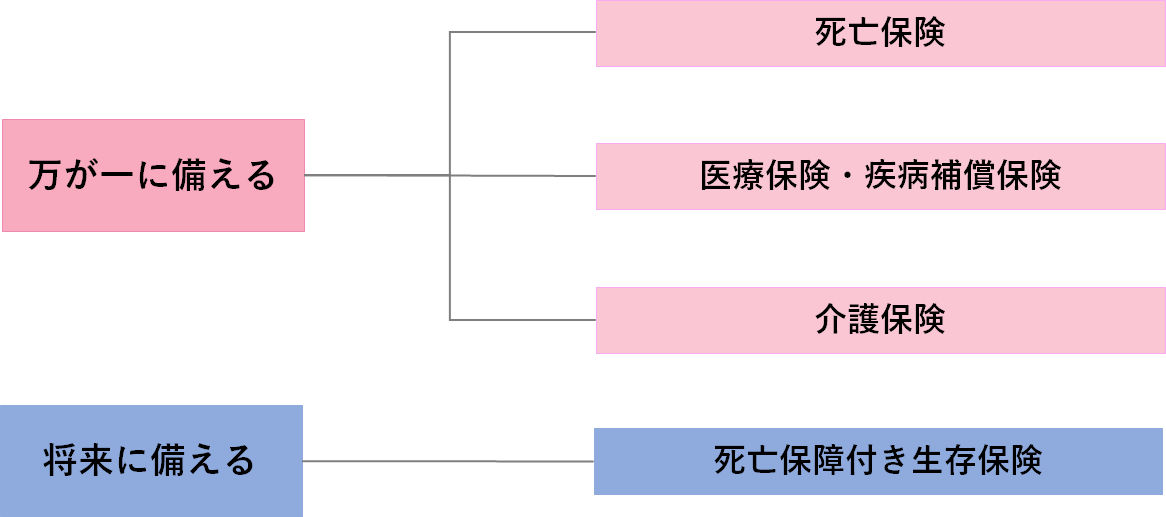

【生命保険の選び方】

生命保険は仕組みが複雑で難しいという印象をお持ちの方が多いのではないでしょうか。しかし特徴を分類すると大きく分けてたったの4つとなります。

生命保険の分類

次にそれぞれの商品がどんな目的やリスクの備えとして適しているのかを解説していきます。

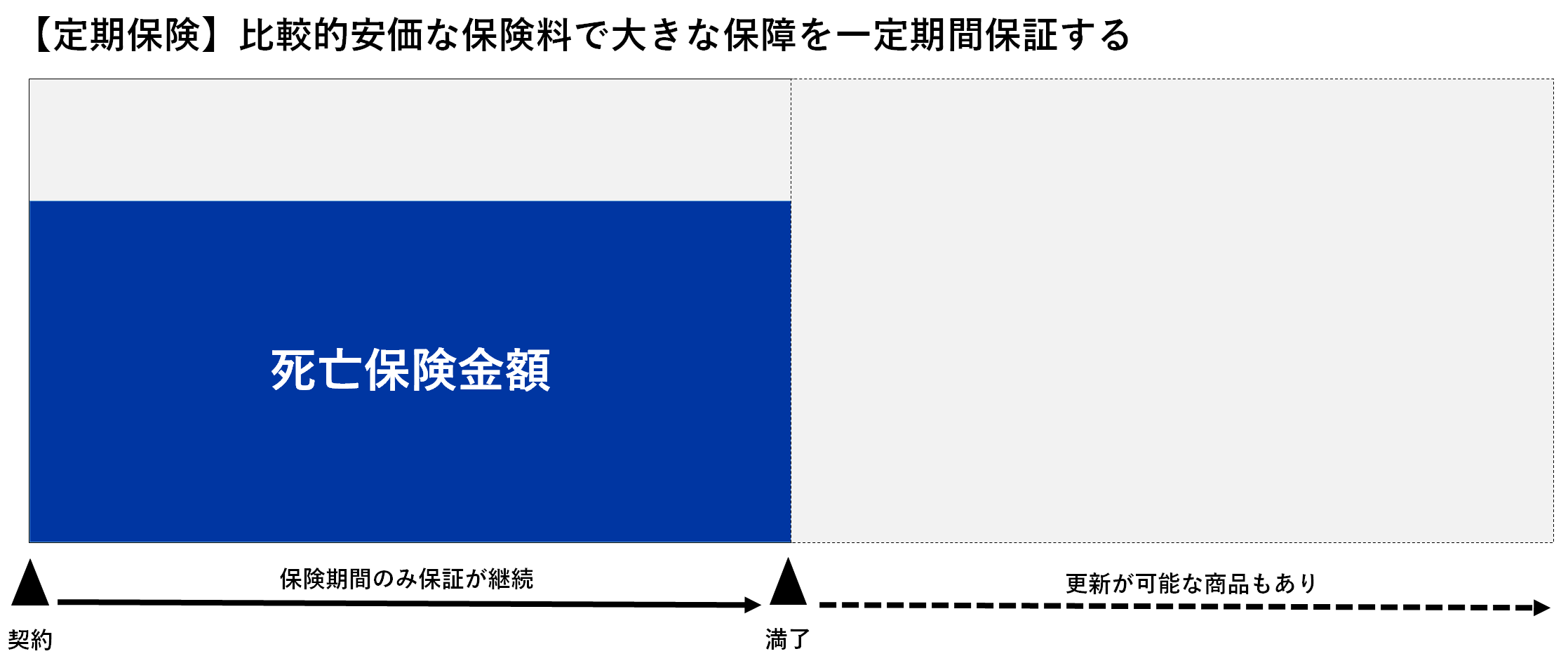

定期保険

定期保険とは、期間限定の掛け捨てと言われる生命保険です。同額の保障を用意した場合に終身保険などに比べ加入時点では比較的安い保険料で加入することができ、保険料の負担を抑えられるというメリットがあります(ただし、保険期間満了時に更新した場合、保険料も加齢された年齢にて更新されます)。お子様が生まれてから成人するまでなど、ある一定期間に大きな保障が必要な場合に適しています。

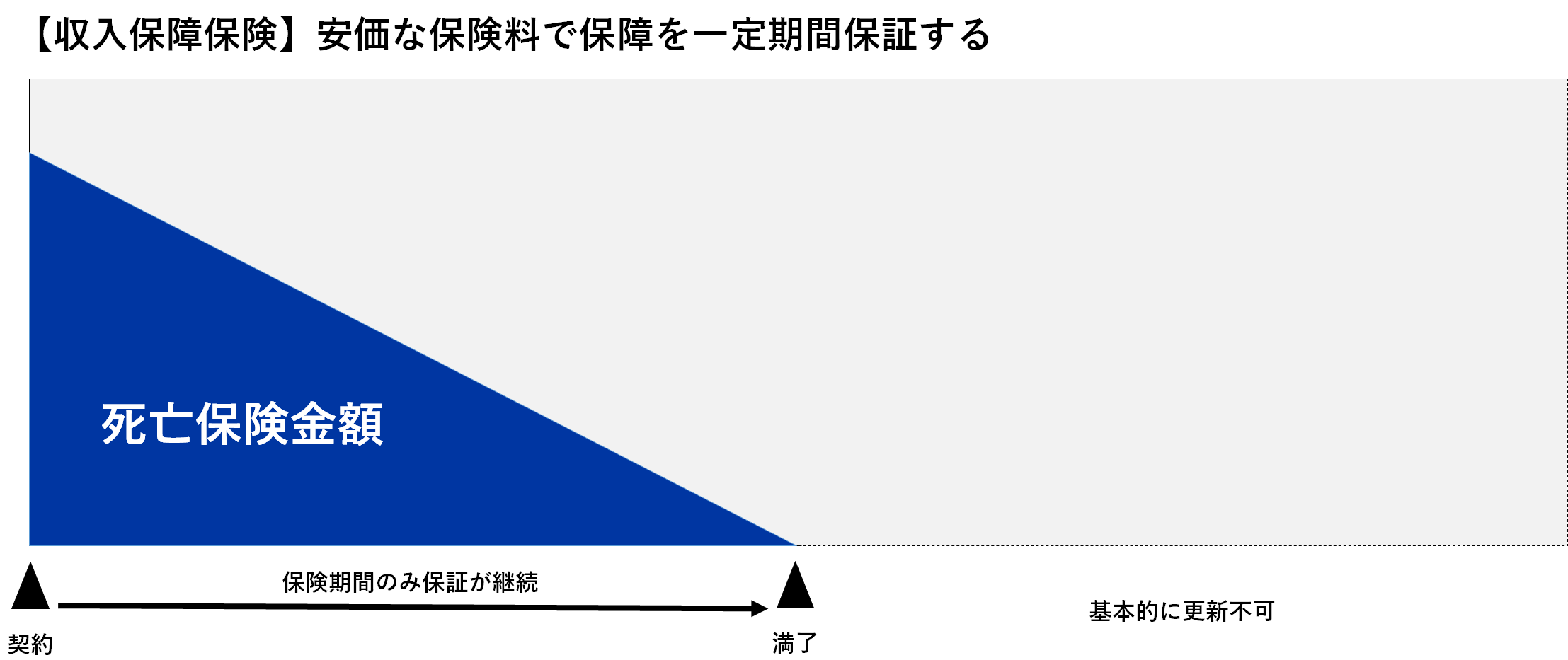

収入保障保険

収入保障保険とは保障が年数経過とともに保険金額が減少していく定期保険です。万が一のことがあった場合に保険金を分割で受け取ることができます。定期保険の中では保険料を最も安く抑えることができます。一家の大黒柱に万が一のことがあった場合に、遺族の生活費の確保を目的とする場合に適しています。

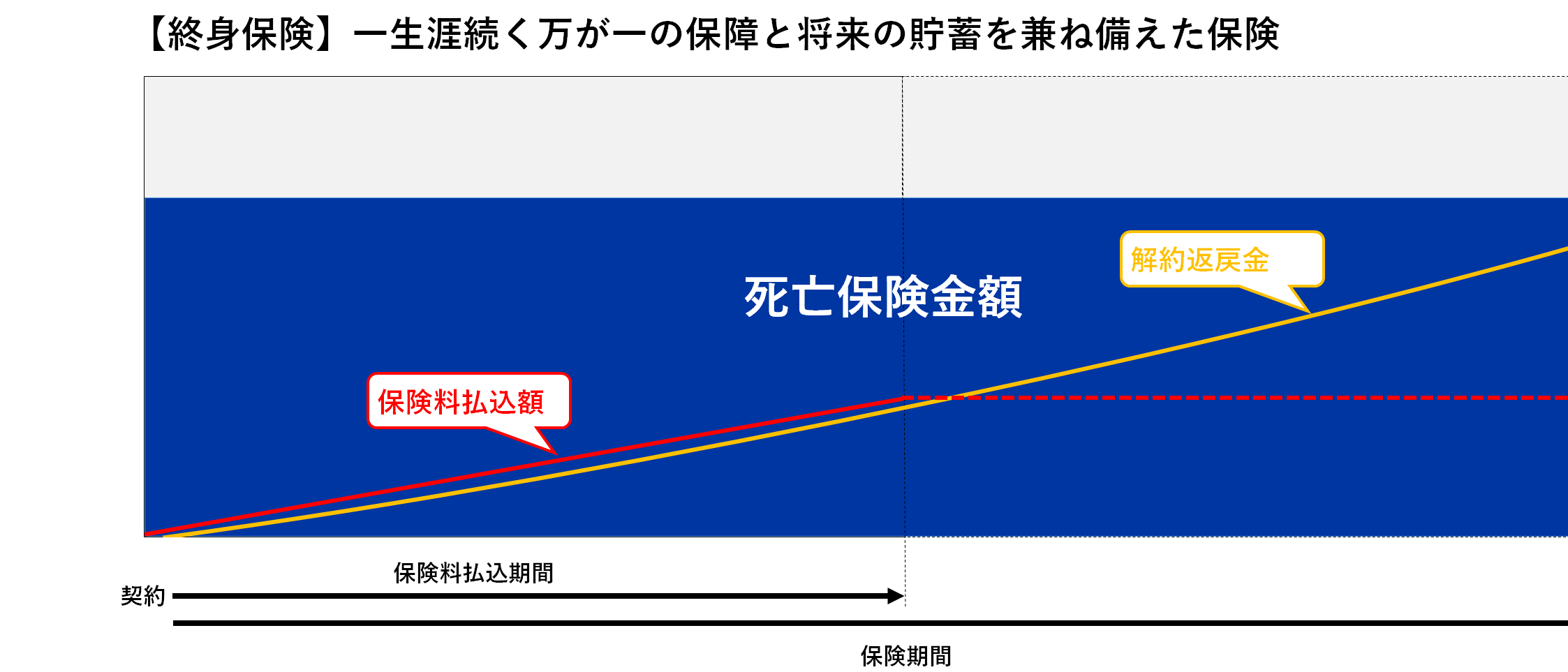

終身保険

終身保険とは、一生涯の死亡保障と長生きした時の老後年金の代わりとなる解約返礼金の両方を併せ持った保険です。万が一にも老後の備えにも利用することが出来る分、保険料は割高です。一生涯の死亡保障があるため、お葬式代やとして活用されることや、また解約した場合には解約返戻金があるため、老後の年金代わりに利用されることも多い生命保険です。

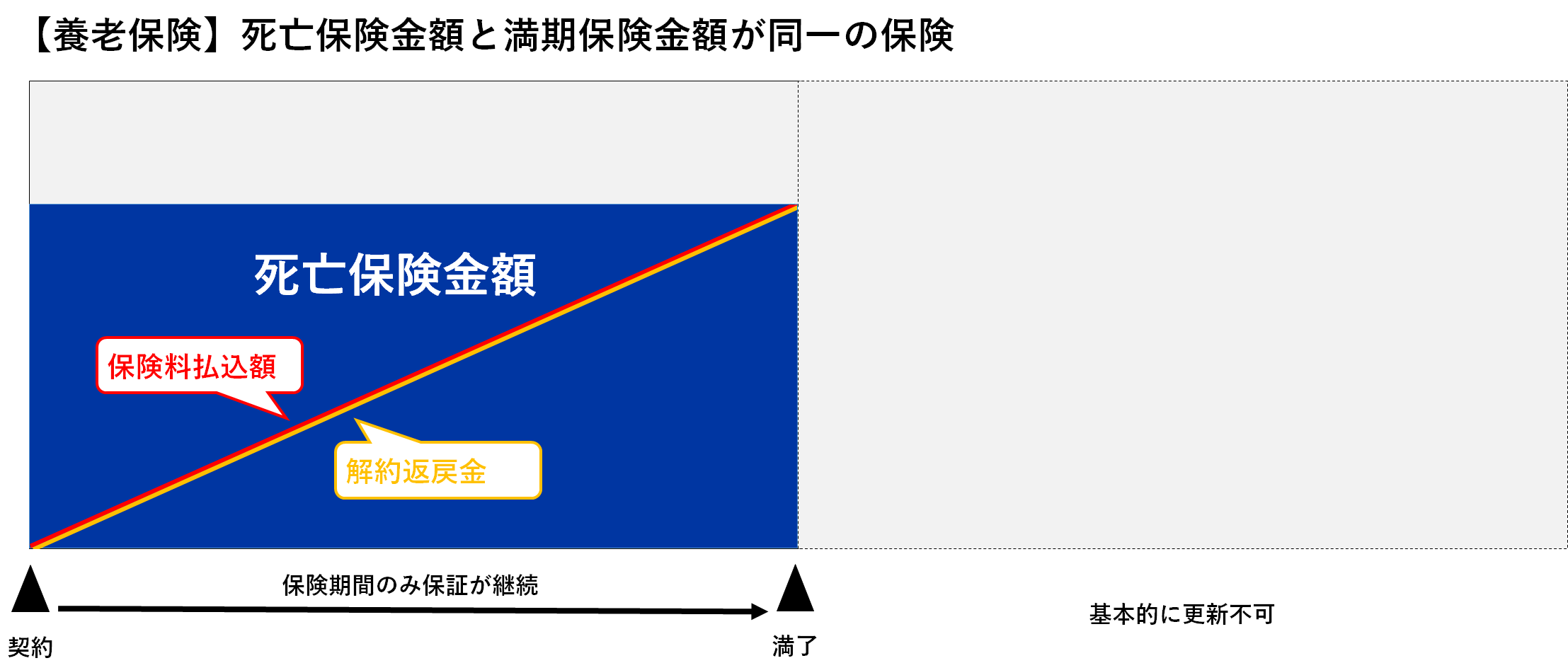

養老保険

養老保険とは一定期間の死亡保障と将来に向けた貯蓄機能の両方を兼ね備えた保険です。 保険料は終身保険と同様割高です。また、終身保険との大きな違いは一生涯の死亡保障がなく、満期が存在することです。保険期間中に万が一のことが起こった場合には死亡保険金が、生存して満期を迎えたときには死亡保険金と同額の満期保険金が受け取れます。 また、解約時には解約返戻金を受け取れます。

大きく保険の分類別に解説致しました。生命保険はどんな目的やリスクに備え、どんな商品を選ぶかが大切です。生命保険会社各社は基本的な保険の特徴にプラスして、様々な特約を付加して商品の差別化を図っています。平成31年4月1日現在で日本の生命保険会社の数は41社に上ります。どの会社のどの生命保険がライフプランに最適なのか、お客様の将来に対しての意向をしっかりヒアリングをさせて頂き最適な組み合わせを一緒に考えていきます。

まずはお気軽にご相談ください。