ライフプランニングとは?

夢や目標を実現するために

ライフプランニングとは、将来を予測して、いつ、どんなライフイベントを迎えるかを考え、人生の計画を立てることです。

これからの将来に向けての夢や理想を実現するために必要な資金や課題を明確にすることができます。

以下のステップでライフプラン表の作成を行い、プランニングを実施し、お客様の夢の実現をサポートしていきます。

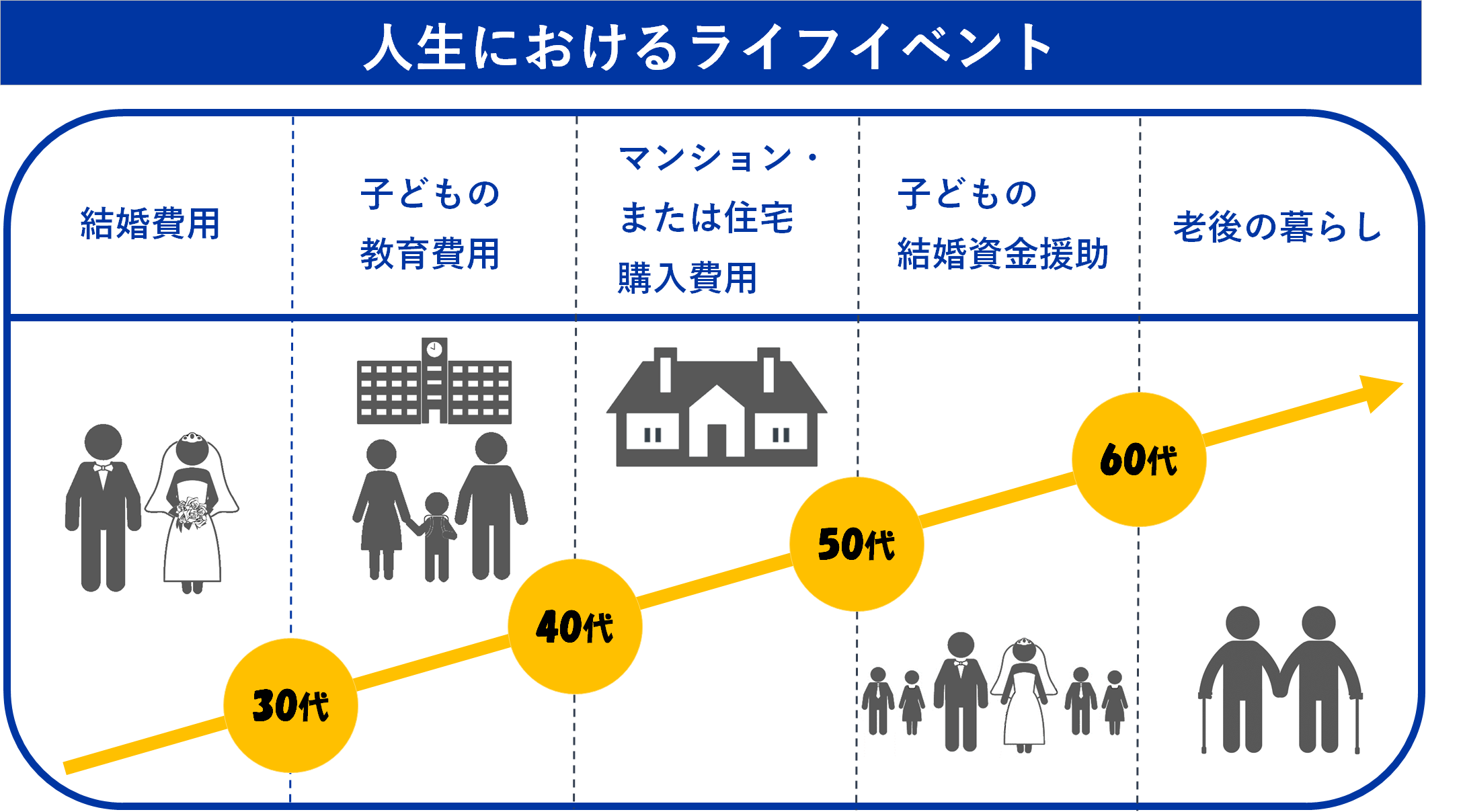

ライフイベントを考える

まず、家族構成やイベント、実現したい夢をあげて、時系列で整理します。いつまで働きたい(働ける)か、リフォームや旅行のプラン、お子さまが独立するタイミング、親の介護リスクが高まる時期などを、整理していきます。

必要準備資金とは

やりたいこと、やるべきことが整理できたら、一体いくらのお金が必要で、いくらのお金が準備できているのかを算出します。ここでは特に様々なライフイベントの中でも、特に多くのお金がかかる住宅購入、子どもの教育、老後の生活について見てみましょう。今回は、人生の3大資金である住宅資金、教育資金、老後資金、それぞれの現状をデータで確認しながら、その資金の具体的な準備方法をご紹介いたします。

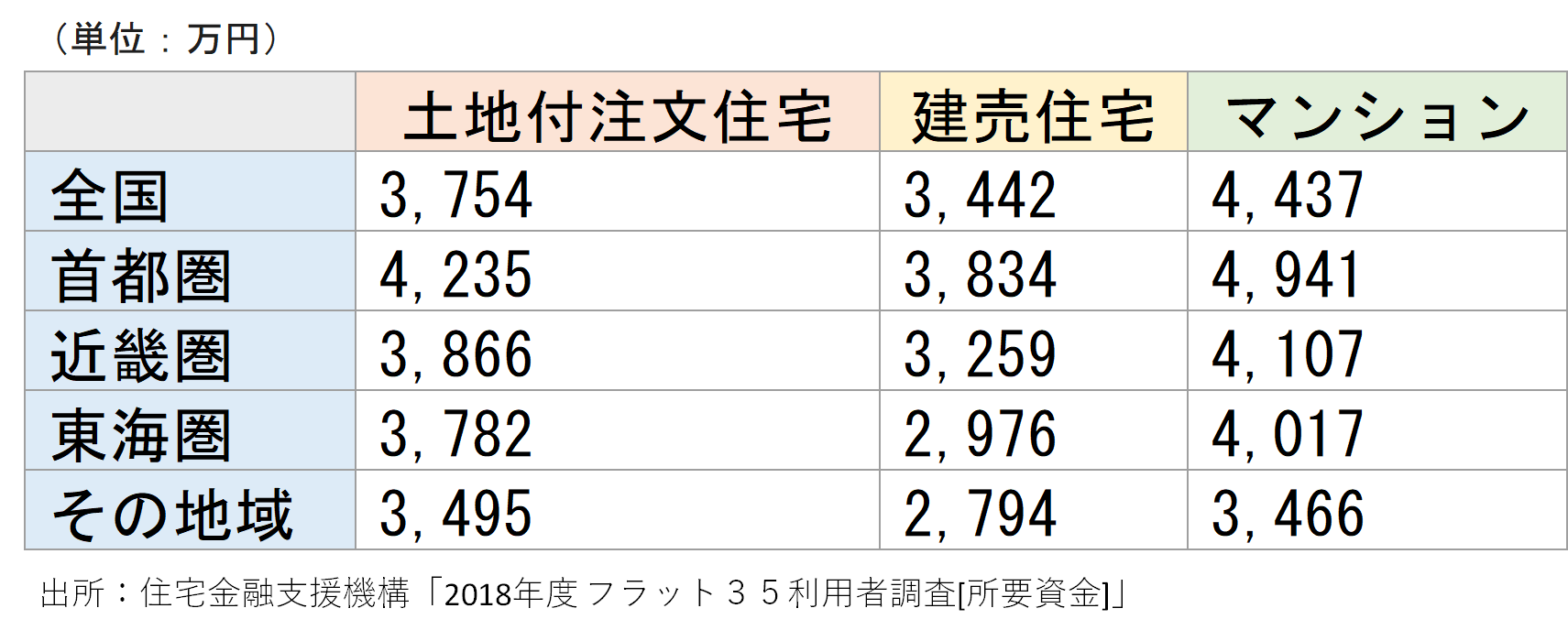

まずは住宅購入資金について見てみましょう

この金額には土地と建物の両方が含まれていますので、土地の高い地域では平均額よりも高めになる場合があります。不動産を購入する際には頭金を大きくできれば、その分借入額が少なくなるため、月々の返済も楽になりますし、住宅ローンの支払総額も小さくなります。 ただし、近い将来に大きな出費が見込まれる場合、手元に貯蓄を残しておいた方がよい場合もあります。特に子どもの大学進学が近々予定されている場合は、教育資金とのバランスも考慮が必要です。また、定年退職時にいくら住宅ローンが残っているかも注意しなければなりません。退職金で住宅ローンを全額返済した場合、老後の生活資金に充てるための貯蓄が十分にあるかどうか。そのためには、ねんきん定期便で将来受け取る年金額がいくら見込めるかも考慮した上で購入を行う事がポイントです。

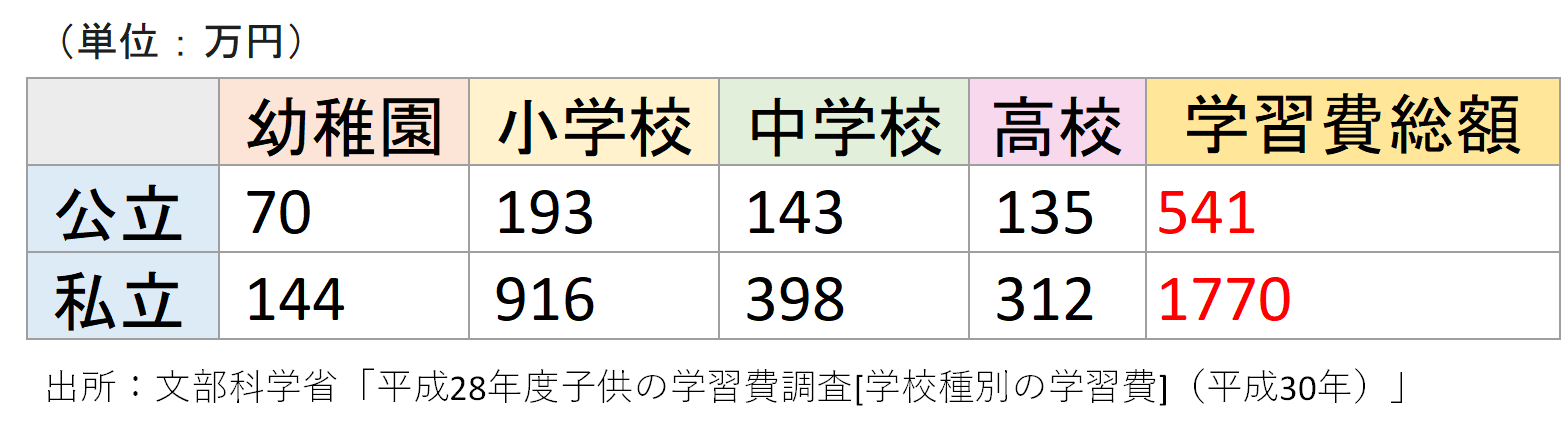

次に教育資金について見てみましょう

教育資金は住宅ローンを返済しつつ準備しなくてはならないケースが多くなります。マイホームへの夢が膨らみすぎて将来の教育資金に回すべきお金をここでつぎ込んでしまわないように、しっかりとライフプランを確認しておきましょう。また、注意しなければならないのは、変動金利型や固定期間選択型を借りる場合、進学時期と金利変動のタイミングが重なることもあります。金利が上昇した場合に余裕があるように借り入れ計画を立てることも大切です。

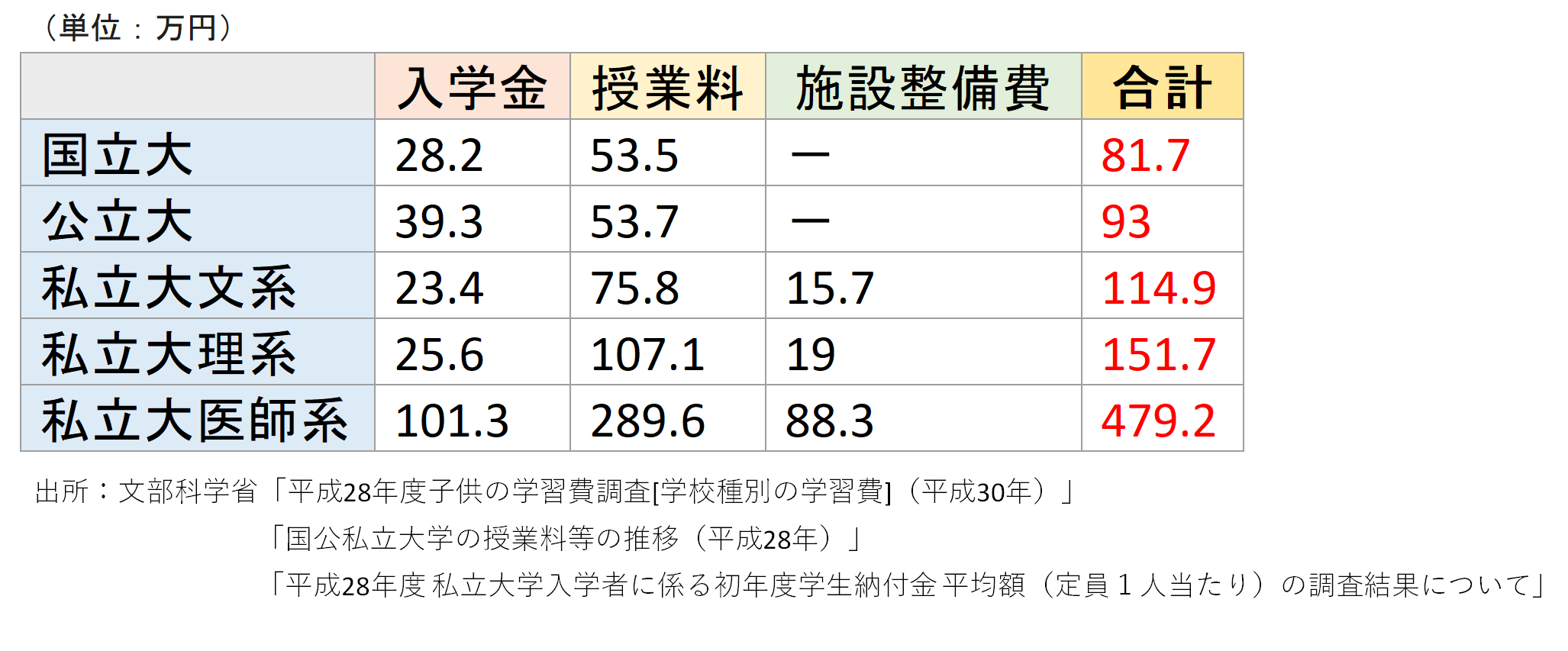

大学入学の資金に関しては、希望する学科によっても金額が大きく変動します。ライフプランニングを考える際には、最高で幾らかかる可能性があるかを念頭にプランニングをしておくことが大切です。

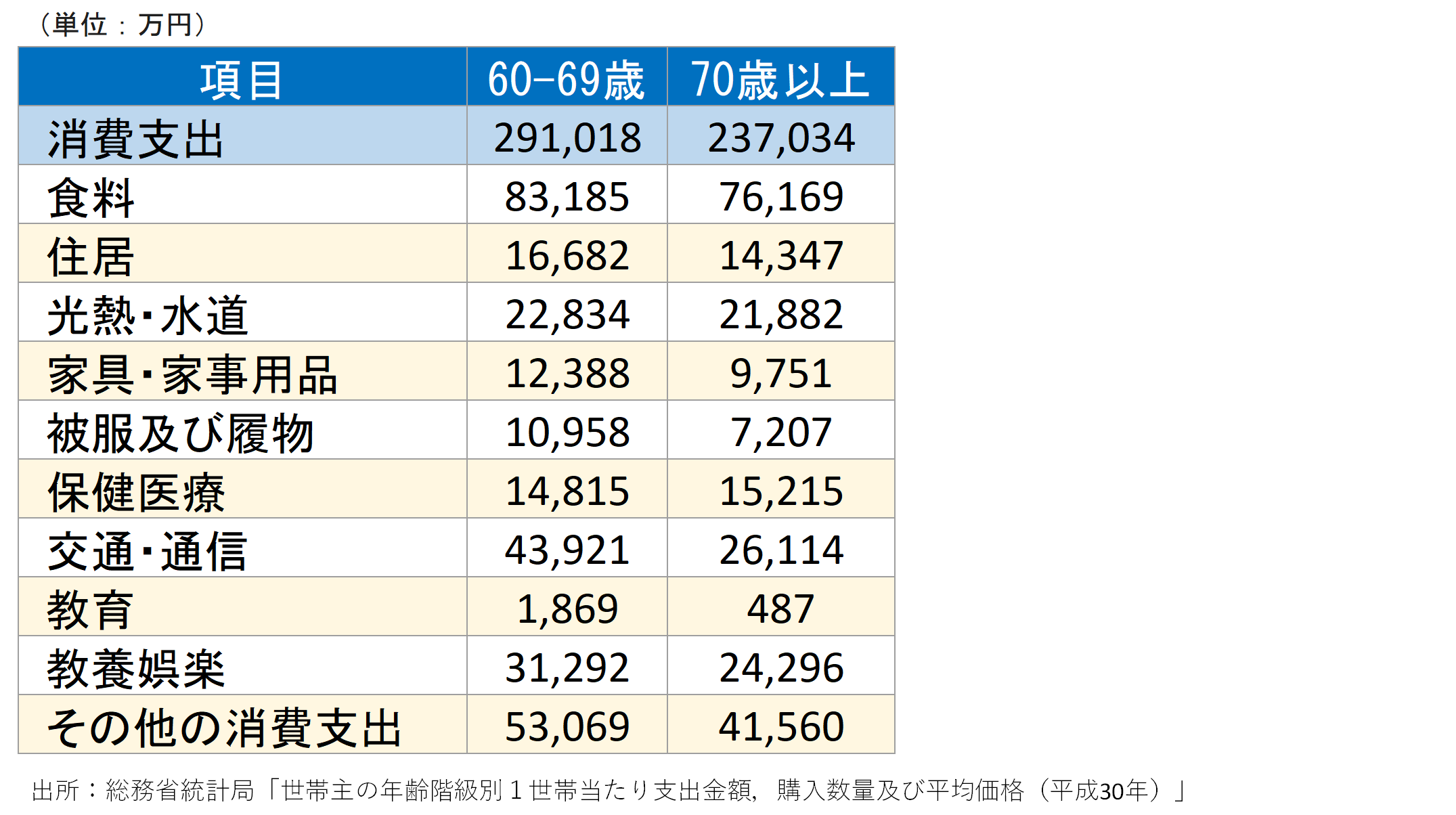

最後に老後の生活資金について見てみます。まずは退職の時期を考えます。定年は一般的に60歳の会社が多いですが、65歳(公的年金の受給開始)までは再就職などして働くと仮定とすると、65歳の公的年金受給開始以降の暮らしにいくら必要になるのかを考える必要があります。厚生労働省の(※平成 29 年簡易生命表の概況)によると、65歳時の平均余命(平均であと何年生きるかの年数)は、男性19.57年、女性24.43年になります。夫婦の年齢差を考慮すると、だいたい25年分の生活費を準備しておく必要があります。一般定期な会社員の家計を考えてみた場合、厚生労働省が発表した「2018 年度の年金額改定」によると2018年度の夫婦2人分の老齢基礎年金と厚生年金を合わせた月額は221,507円となっています。この金額を踏まえたうえで、下表の年齢別支出金額を考えてみます。

(支出額291,018円-収入額221,507円)×12か月×20年=16,882,640円

すると約1690万円が老後資金として必要ということになります。資金準備の方法としては、働いている間に貯蓄をして貯めることと、退職金を充てることそして最も大切なことは資産運用を行いお金に働いてもらう仕組みを作ることです。1000万円を30年で貯めるのなら、1000万円÷30年÷12ヶ月=2.78万円、毎月3万円弱を積み立てる必要があります。また、退職金もいくらもらえるのか勤務先の制度を調べておく必要もあります。退職金で住宅ローンを返済するつもりなら、いくら老後資金に残せるのかも把握しておきたいです。

ライフプランニングの実施

上記で挙げた三大資金に加え、人生で生じる様々なライフイベントの費用とそれに現在準備できている資金も考慮し、ライフプラン表の結果を元にフィードバックを行います。もしこれからの将来予測に対して、現状の収支や預貯金等が不足していたとしても、ご安心ください。将来の夢の実現に向けて、今からどうしていけば実現可能かを、しっかりと分析し対策を立てていきます。

例えば、次のような方法を検証していきます。

・住宅ローンの組み方の再検討

・生活費の見直し

・貯蓄の仕方の見直し

・運用商品の見直し

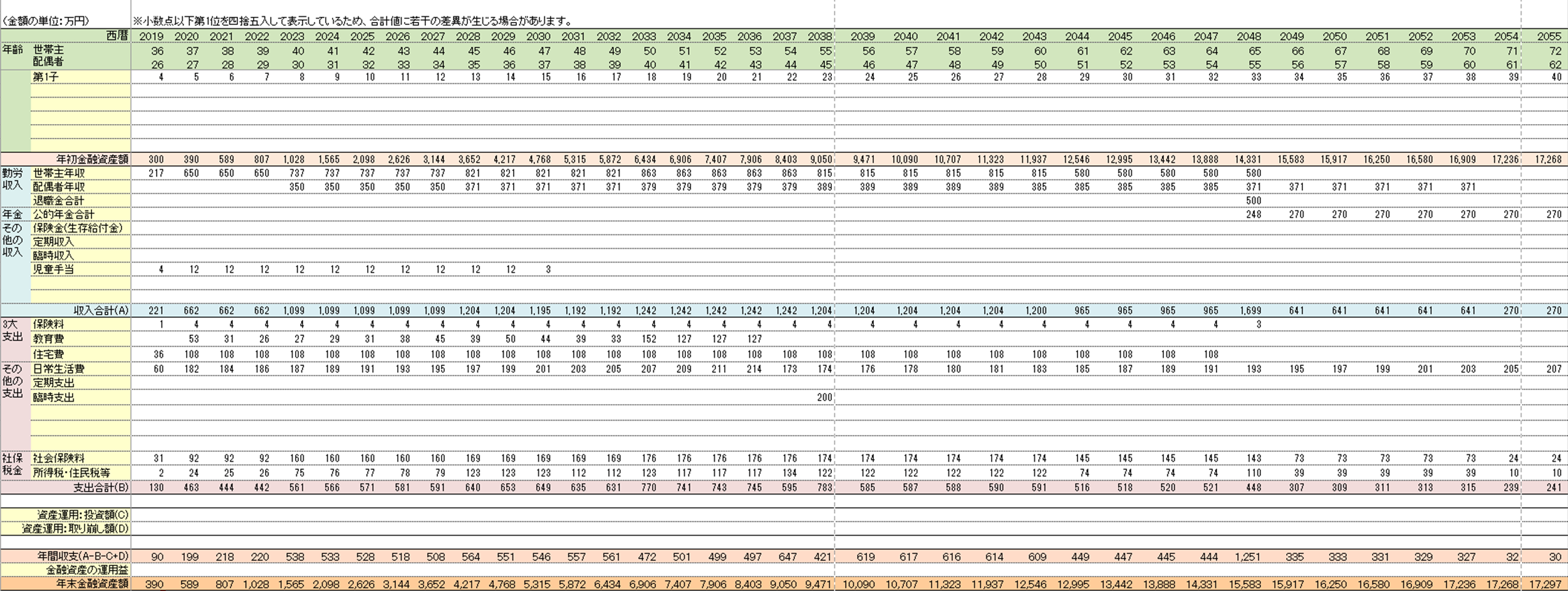

ライフプラン表の例

ご家族の状況やお考えも踏まえ、ひとりでは気づけない点もプロの視点でアドバイスしながら、あなたにあった最善のプランを一緒に考え組み立てます。

まずはお気軽にご相談ください